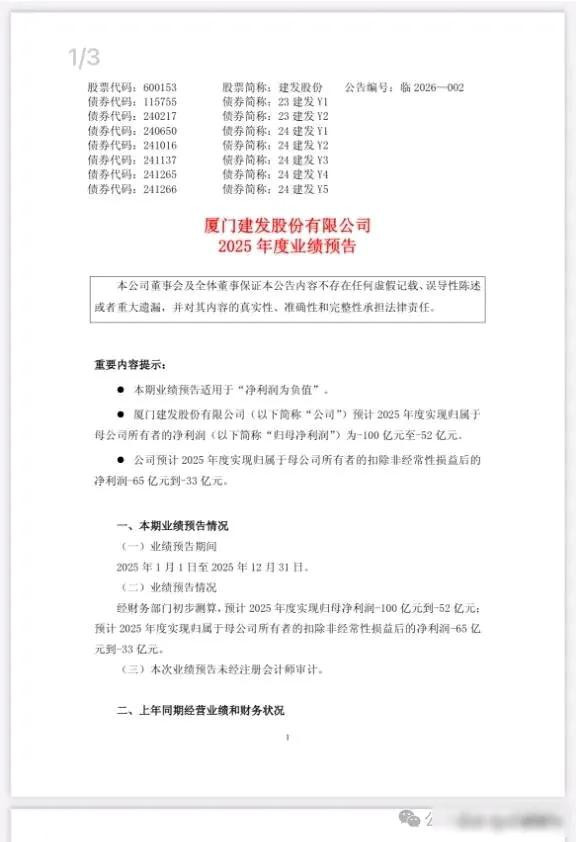

1月23日,建发股份发布公告,说公司在2025年会亏损52亿到100亿,这是它1998年上市以来第一次出现全年亏损,亏损原因很清楚,因为旗下房地产公司联发集团的项目卖得不好,结算利润是负数,还要计提一大笔存货跌价准备,另一个子公司美凯龙,是做家居商场的,由于持有的商场按公允价值计算,房价下跌导致账面价值减少,从2023年到2025年上半年就亏了76亿,上交所反应很快,当天就发函询问这个业绩预告是否符合规定。

建发股份的背后是厦门建发集团,实际控制人为厦门市国资委,大股东持股接近一半,公司主业分为两块,一是供应链业务,二是房地产业务,到2025年第三季度,总资产达到8873亿元,负债为6590亿元,资产负债率超过74%,表面看来情况比较稳定,因为账上现金超过千亿,银行还有2144亿授信额度尚未使用,但细看债务结构,问题就显现出来,流动负债占总负债的76%,一年内需要偿还的金额有586亿元,非流动负债中,长期带息债务为1250亿元,这样加起来,刚性债务总计1837亿元,带息债务比例达到28%,并且这一比例在过去五年持续上升。

美凯龙连续三年都在亏损,2025年上半年又亏了超过20亿,公司账上有很多投资性房地产,这些资产按市场价记账,市场一降温,账面价值就大幅下跌,这不是经营本身的问题,而是会计规则带来的账面损失,但等到真要卖掉资产或者去融资的时候,这些数字就成了实际压力,建发股份自己的存货也堆得很高,其他应收款拖得越来越久,有些项目还在建设中,但卖得慢,跌价的风险还没有完全显现出来。

它发行的债券有25只,加起来是259亿元,这当中有122亿元在一年内就要到期,它的信用评级还是AAA级,看起来风险很低,可是公司一边拥有顶级评级,一边却出现百亿规模的亏损,这种反差让人想不通,评级机构可能更看重它的国资背景和资产规模,但市场在意的是资金从哪里来,经营能不能持续,三季度报告显示,这家公司的资产主要依靠存货和投资性房地产支撑,这两样都依赖政策和市场情绪,并不是靠实际的现金流来维持。

供应链业务还算能维持,还在赚钱,是现在唯一能让公司缓口气的地方,但地产和家居两块都在下滑,互相拖累,越陷越深,建发以前被称赞为“轻资产加供应链协同”,现在看来反而像是重资产压在身上,再加上依赖公允价值计量,房价一跌,报表就先垮了,这种模式在市场好的时候能放大收益,市场差的时候就会放大亏损,很多地方国企房企都是这样,靠土地和融资不断周转,一旦销售停住,整个链条就卡住了。

现在楼市还在低位徘徊,库存去化慢,有些项目连成本都收不回来,建发手头虽然有钱,但钱不能全都用来填窟窿,还得维持日常运转,它的债务不是马上要违约那种急症,更像是一种慢性病,时间拖得越长,利息和再融资的压力就会越大,有人觉得国资兜底没问题,不过我看不太乐观——兜底可以救急,但解决不了模式本身的问题。

安全实盘配资门户网提示:文章来自网络,不代表本站观点。